15元之下介入中裕科技或可在明年五一节前翻倍

15元之下全仓介入中裕科技或可在明年五一节前翻倍

(钱塘观潮寻良机2023年12月4日星期一)

一、基本情况:公司有独特技术优势且页岩气行业保持持续增长。

1、中裕科技每股发行价(元)12.33,上市日期:20230424;

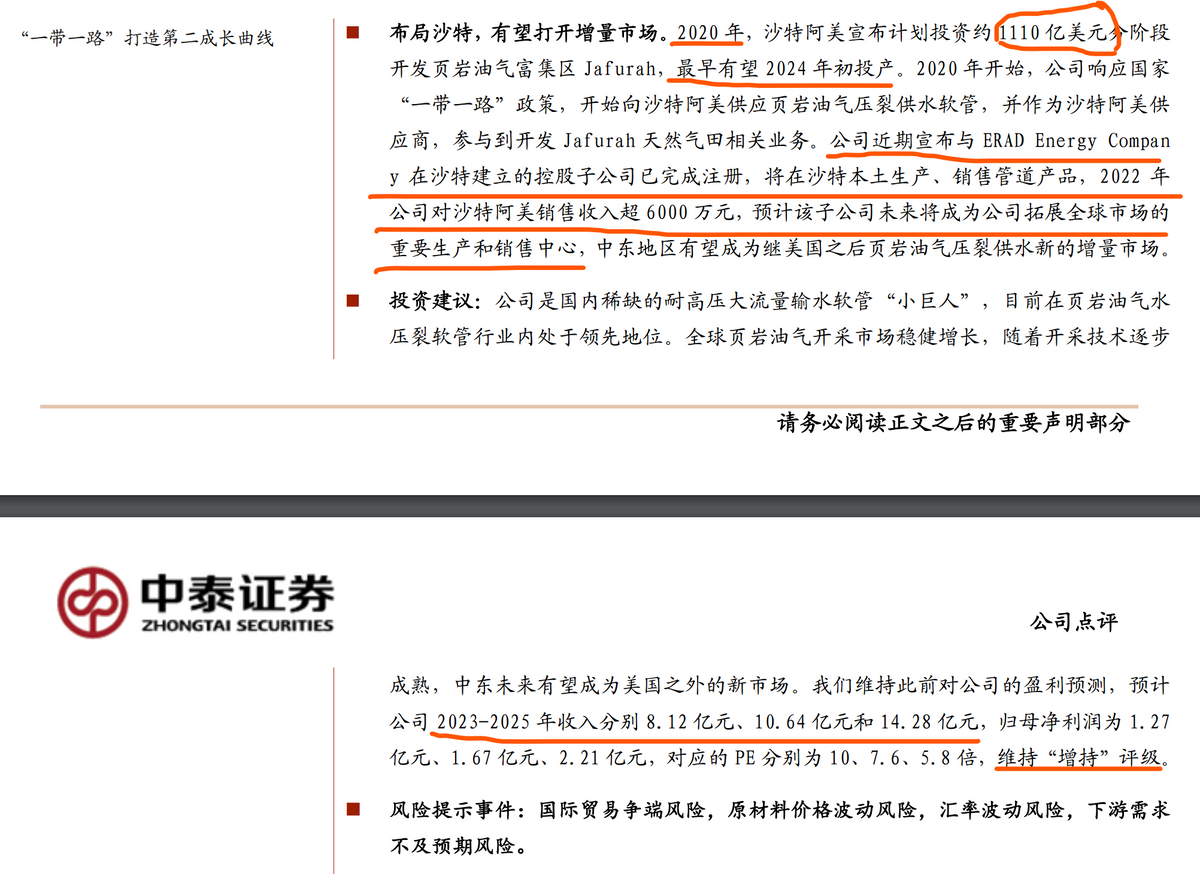

2、【技术护城河】公司是国内稀缺的耐高压大流量输水软管“小巨人”,目前在页岩油气水压裂软管行业内处于领先地位。所有产品爆破压力参数值均高于竞争对手的平均值,且普通轻型输送软管类产品在轻量化上更具优势。具体来说,公司150mmTPU软管的爆破压力是竞争对手平均值的1.6倍,150mmTPU软管的工作压力是竞争对手的1.4倍。公司的产品无直接国内竞争对手,海外竞争对手包括Kuriyama、Mandals等。公司产品具有耗材属性,同时在价格、技术参数、服务等方面都具有较强的竞争优势,随着产能爬坡,市占率有望进一步提升。全球页岩油气开采市场稳健增长,随着开采技术逐步成熟,中东未来有望成为美国之外的新市场。

二、主要理由:

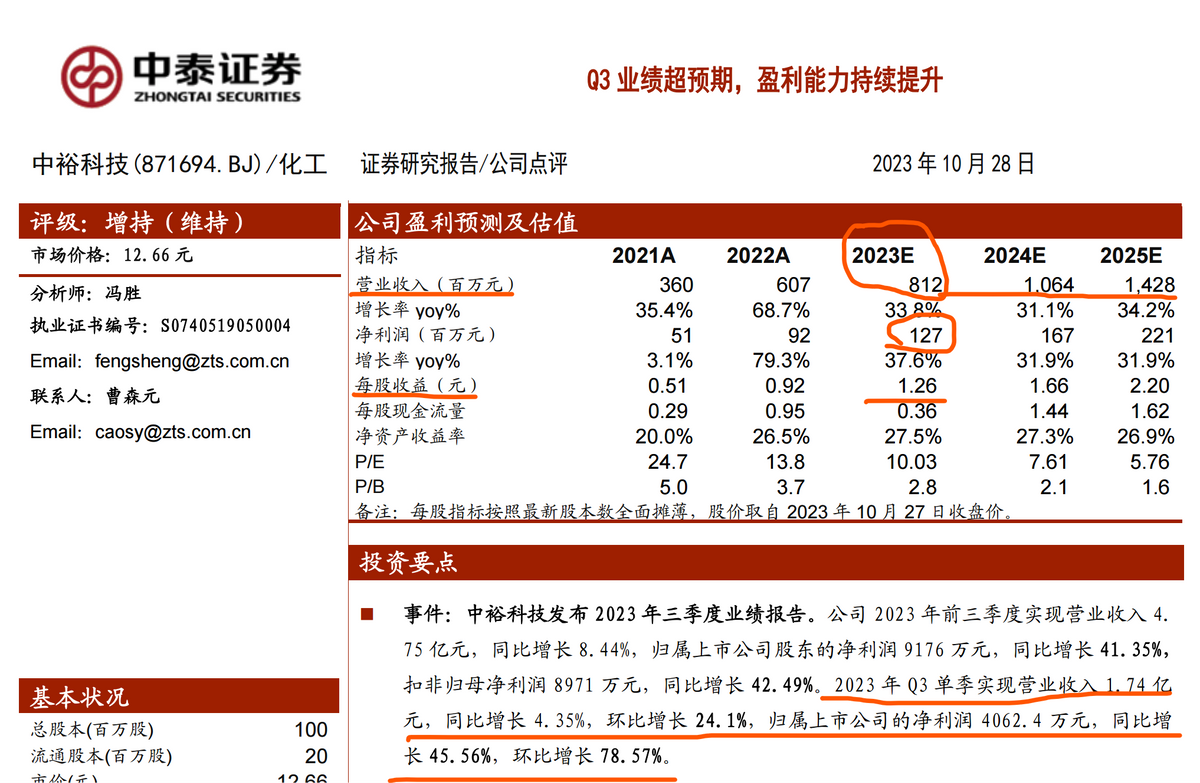

1、根据公开信息计算,中裕科技2023年年报业绩会超出预期,全年年报每股收益大概率在1.25元/股以上。

2023年归属净利润估算:

1、【保守计算】按2022年四季度单季2729万元计算,2023全年利润9176+2729=11905万元,折合每股收益11905万元/10047.85万股=1.1848元/股

2、【乐观计算】因为2022年第三、四季度单季利润基本持平,那么按照2023年第三、四季度单季利润基本持平来估算:2023全年利润9176+4062=13238万元,折合每股收益11905万元/10047.85万股=1.3175元/股!

3、【折中计算】(1.1848+1.3175)/2=1.25元/股。说明中裕科技2023年年报每股收益在1.18-1.32元/股左右。因为3季度利润超出上年同期40%,所以正常逻辑4季度应该是大增的,所以中裕科技全年年报每股收益大概率在1.25元/股以上。

4、【超预期的可能性】中泰证券预测主营收入8.12亿元,全年年报每股收益为1.26元/股。注意到前三季主营收入为4.753亿元,如果全年主营收入达到8.12亿元,那么四季度单季主营收入3.367亿元,根据成本会计可变成本及固定成本原理推算,四季度单季的利润可能达到前三个季度的总合,那么中裕科技全年业绩会比前三季度1.02元/股翻倍达到2元/股左右!一旦年报公布后股价的爆发力可想而知!

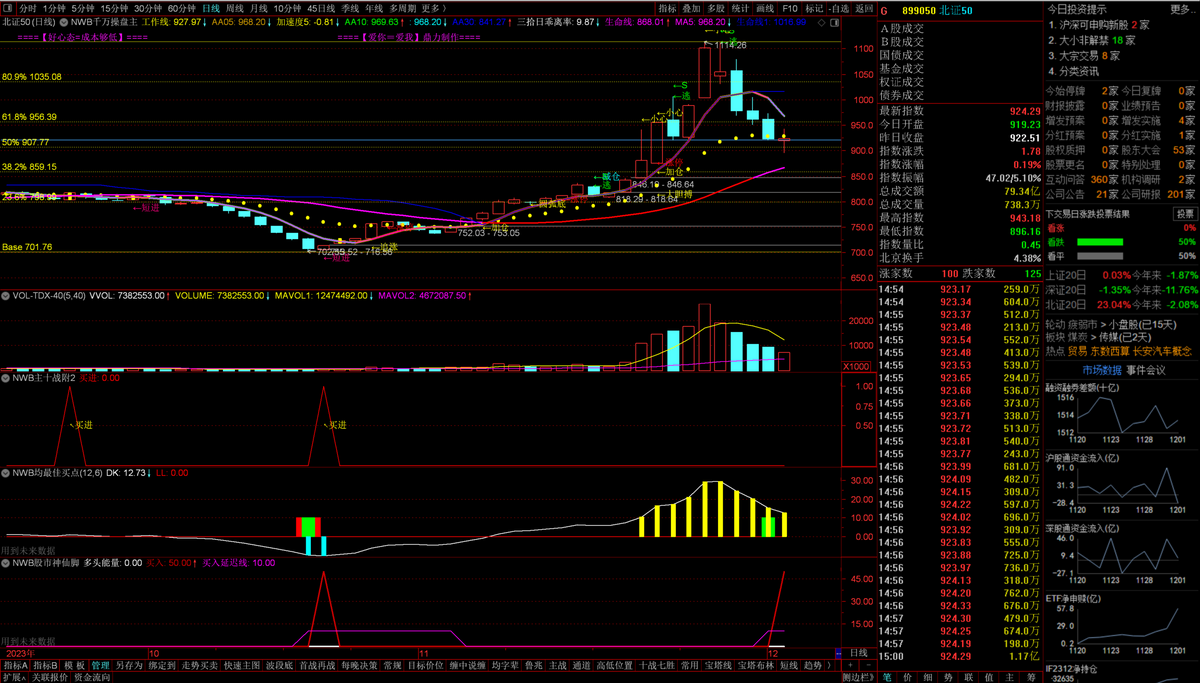

三、技术走势:

北证50指数在50%黄金分割位907点已发出起稳信号,今天收盘924.29点,软件发出见底信号。中裕科技从10.06元涨到19.50元后已回调到50%黄金分割位14.77元,今天最低价14.52元,因此明天在14.50元左右全仓介入值得一搏!!!

四、中裕科技发展后劲十足,显然明年年会有更好的业绩和期盼!