中金:电池管理芯片迎国产化提升及下游增长双驱动时刻

摘要

BMIC是BMS的核心硬件,其重要性日益凸显。BMIC的主要功能为保障电池安全运行、保持电池性能与延长电池寿命。根据WSTS数据及我们测算,2022年全球BMIC市场规模约为114.7亿美元。我们认为受益于下游各应用市场快速发展,BMIC市场规模有望持续增长,我们测算2022年全球新能源汽车及储能领域BMSAFE市场总规模达81亿元,2027年有望达320亿元,2022E-2027ECAGR有望达31.6%。

BMIC下游各应用领域成长空间广阔。1)汽车领域,800V高压平台带动新能源车出货量提升。我们认为,800V高压平台趋势将从整车出货量及单车芯片用量两方面拉动配套车规级BMIC需求。2)储能领域,储能装机量稳步提升,电化学储能装机量快速增长。BMS是电化学储能的关键部分,大储能对BMIC可靠性要求提升。我们认为,储能装机量提升将拉动储能BMIC芯片价量双增。3)消费电子领域,AIoT及智能产品创新迭代,快充技术持续升级。我们认为,消费电子类BMIC有望受益于消费电子硬件创新,迎来需求量增长。

BMIC国产化率提升空间大,本土厂商迎来较大商业机会。目前全球电池管理芯片主要由德州仪器、美信等海外龙头企业主导,本土厂商布局较少。我们认为,国内电池管理芯片厂商目前仍处于发展初期,产品主要聚焦于消费电子和工业领域,对比海外龙头仍存在较大差距,且国内下游需求广阔,本土厂商具备较大成长空间。我们认为,受益于国内各下游应用领域规模快速扩张及下游各领域本土厂商份额提升,BMIC国产替代进程有望持续加速,本土BMIC厂商有望迎来新机遇。

风险

本土厂商技术/工艺迭代不及预期,国产替代进程不及预期,市场竞争加剧,800V高压平台渗透率不及预期,预测关键假设不及预期。

正文

电池管理芯片:市场规模快速增长,国产替代正当时

电池管理芯片是电池管理系统的核心硬件,是PMIC重要细分市场

电池管理芯片(BMIC,全称BatteryManagementIC)是电池管理系统(BMS,全称BatteryManagementSystem)的核心硬件,保障电池安全运行、保持电池性能与延长电池寿命。电池管理芯片(BMIC)具备解决荷电状态估算、电池单体均衡、充电状态管理等多个功能,通过搜集与分析电池工作特征如电压、温度、容量、充电状态、功耗、剩余工作时间、充电周期等,主要协助BMS:1)保护电池免于深度放电或过压等现象,使其正常运行;2)保证电源剩余电量的有效利用,提高其性能;3)监控电池工作状态,延长电池使用寿命。

图表:BMS在电池管理中的作用和优势

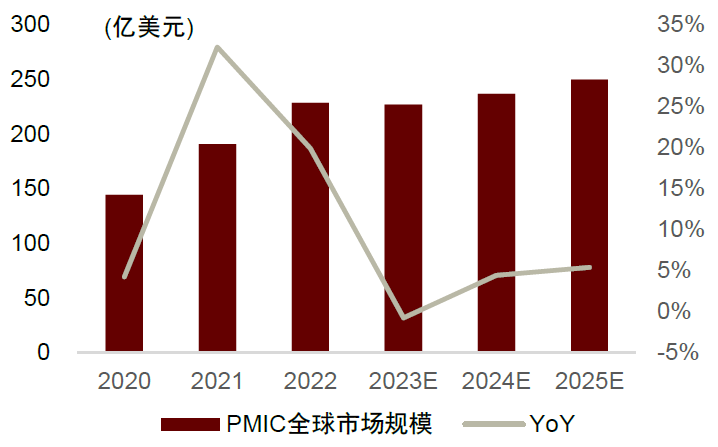

电池管理芯片是电源管理芯片(PMIC)的重要细分领域,年复合增长率达8.8%。根据WSTS,2022年全球通用BMIC市场规模预计为45.9亿美元,占通用型电源管理芯片规模(227亿美元)的20.2%,我们假设BMIC占专用型模拟芯片比例与通用型相同,则测算2022年全球整体BMIC市场规模为114.7亿美元。随着下游新能源汽车、通讯、工控等领域的快速发展,PMIC性能要求不断提升,预期BMIC未来市场规模将持续增长,根据MordorIntelligence预测,2023E-2028E整体BMIC市场规模的年复合增长率有望达到8.8%。

图表:BMIC是电源管理芯片的重要分支

注:市场规模数据截至2022年。括号内金额为市场规模,百分比为对应细分领域市场规模在整体半导体市场规模中占比

图表:全球电池管理芯片(BMIC)市场规模

图表:全球电源管理芯片(PMIC)市场规模

BMIC下游应用领域广泛,国产化率提升空间可期

电池管理芯片广泛应用于新能源汽车、工业控制、消费电子等市场。从市场份额来看,根据CoherentMarketInsights测算,2022年BMS下游市场中,汽车占据40.4%的市场份额,其次为储能、消费、通信。BMIC作为模拟芯片电源管理芯片的重要细分领域,其下游应用空间可参考专用模拟芯片及电源管理芯片的下游市场变化趋势。从增长驱动力来看,我们认为汽车领域将贡献主要增长动能,WSTS预计2023年汽车类专用模拟芯片市场规模将达到161.8亿美元,同比增长近10%。在新能源汽车出货量持续提升与汽车智能化的背景下,我们认为电池管理芯片在汽车领域增长前景广阔,叠加BMIC向高精度、低功耗、微型化和智能化的迭代,我们预计电池管理芯片未来下游应用场景将进一步扩宽。

图表:2022年专用模拟芯片下游市场份额占比

图表:2023E专用模拟芯片下游市场分布

目前全球电池管理芯片主要由德州仪器、美信等海外龙头企业主导,国内布局企业较少,国产替代前景广阔。我国电子产品的生产和消费规模较大,受益于下游应用高增长,本土电源管理芯片厂商快速发展,但目前仍以聚焦细分领域为主,与海外龙头企业差距较大。具体到电池管理芯片领域而言,目前国内布局企业数量少,主要有圣邦股份、思瑞浦、纳芯微、中颖电子、必易微、赛微微电等,无论从营收规模还是产品料号数量上相比TI、MAXIM等海外龙头存在较大差距。

图表:国内相关企业主要PMIC及BMIC产品布局情况

注:数据截至2022年年末,★代表该部分营收占比超30%,系该企业主要产品;▲代表该公司涉及与电源管理芯片相关的细分领域;产品种类为公司整体产品的种类

BMS主要功能为电池保护与电量平衡,对电池寿命与安全至关重要

BMS的功能主要为电池组保护和电荷容量平衡,前者分为电保护(ElectricalManagementProtection)和热保护(ThermalManagementProtection)。由于能量密度提高和成本下降,锂电池适用范围更加广阔。根据《中国制造2025》,2025年和2030年电池单体能量密度目标分别为400Wh/Kg和500Wh/Kg,每瓦时成本有望从0.8元下降到2025年的0.6元以内。锂电池对电压与温度等工作环境要求严格,但有时其工作电压较高,如一个完整的电池储能系统可能由成百上千个锂电池组成,系统额定电压可高达800V,容易发生安全事故,高压电池包的妥善管理至关重要。BMS的保护和平衡功能可以监控电池健康状态(SOH,StateofHealth)、荷电状态(SOC,StateofCharge)和放电深度(DOD,DepthofDischarge)并做出反应,确保电池在安全工作范围内工作。

图表:锂离子电池能量密度逐步提高

图表:锂离子电池包成本逐年下降

BMIC可分为采样芯片、电量计、保护芯片、充电管理芯片、均衡芯片与认证芯片,集成了监测、计算、控制、均衡等多个BMS功能

BMIC集成了多个BMS功能,不同功能由BMIC不同芯片独立或配合实现,我们按照BMIC芯片的主要功能将其分为采样芯片、量计、保护芯片、充电管理芯片、均衡芯片与认证芯片。在BMIC电路中,不同芯片之间可以相互通信,采样芯片主要负责监控与收集电池数据,电量计主要负责处理与计算数据,而保护芯片、充电管理芯片等将根据处理结果实施对电池的相关控制(如充、放电周期调整、电路断开与恢复),与其他BMIC芯片一起实现电池管理的目的。

图表:BMIC芯片结构示意图

采样芯片:监测电芯状态,支持电荷被动均衡

AFE(AnalogFront,模拟前端)主要负责监测与采集各个电芯状态,支持BMS的计算。AFE主流参数为监测通道数量,即可以监测的串联电芯数量。一个电池包通常由多个电芯串、并联组成,其中总电压与单体电芯电压决定了串联的电芯数量(而并联的电芯主要是为了在电压不变的情况下扩大电池容量),AFE需要在每一个串联节点监测电芯电压等参数。目前电动汽车与储能领域中的主流AFE串数为16串。在当前汽车领域400V架构下,如果电芯为三元锂电池,则一般需要总串数达到96串的AFE,而如果电芯使用磷酸铁锂电池,则一般需要总串数达到112串的AFE,目前汽车领域16串AFE为主流。此外,在储能领域主流电池电压为48V的情况下,通常选用16串AFE。我们预计随着模拟厂商设计能力的进步和高压BCD平台工艺的进步,AFE串数将会持续升高。

图表:模拟前端AFE工作原理

图表:被动均衡提高充电效率

BMSAFE市场增长迅速,我们预计2027年新能源汽车及储能BMSAFE全球市场规模有望达320亿元。AFE下游应用领域广泛,包括汽车、医疗、消费等,其中BMS用AFE主要下游应用为汽车及电化学储能。根据TrForce,2023年全球新能源汽车新增出货量有望达到1451万辆,在新能源车渗透率提升与电压架构升级的背景下,我们预计新能源汽车为AFE市场未来主要增长动能。根据我们测算,2022年全球新能源汽车及储能领域BMSAFE市场总规模可达81亿元,2027年有望达320亿元,2022E-2027ECAGR有望达31.6%,同时国内市场有望持续高速增长,2022年国内新能源汽车及储能BMSAFE市场总规模可达30亿元,2027年有望达85亿元,2022E-2027ECAGR有望达22.8%。

图表:新能源汽车及储能BMSAFE市场规模及预测

注:测算数据中新能源车及储能数据参考中金公司研究部外发报告:《充电桩系列报告1:如何看待海外成长性和市场空间?》,《储能专题:他山之石,详解海外电化学储能市场》

海外厂商占据AFE主导地位,国产化空间广阔,国内采样精度不断提高,应用领域有待拓展。全球AFE核心生产厂商主要包括ADI、TI、意法半导体、NXP等,国内AFE厂商主要有创芯微、中颖电子、新唐科技、比亚迪半导体等,其中美国厂商占据主要地位。根据GYR,2021年北美厂商占据了全球68%的市场份额,欧洲厂商占据全球11%市场份额,GYR预计2028年中国厂商市场份额有望达10%。我们认为,随着国内厂商AFE产品持续更新,AFE国产化进程有望持续加速,截至2022年,部分国产厂商的AFE采样精度已经提高到了±20mV或±10mV(如必易微的KP620x0系列AFE),国产AFE采样精度有望不断提高。而应用领域方面,目前国内厂商仍然聚焦于TWS耳机、手机等消费电子领域,国外厂商在车载、工业等更高壁垒领域更具优势。

电量计:估算电池荷电状态,支撑MCU决策

电池计量芯片(FuelGauge)主要用于确定电池的荷电与健康状态,支持MCU决策。电量计可以是独立的IC,也可以嵌入MCU使用。根据MPS,使用专用电量计拥有更多优势:1)节省成本:有专用电量计运行复杂算法时,MCU可以降低规格,从而降低总成本和电流消耗;2)提高精度:专用电量计可以测量电池组中每个串联电池的SOC和SOH,实现更高测量精度,提供电池老化检测,老化检测关系到电池运行时间和安全性;3)快速上市:电量计通常已经通过全面测试,可以减少测试总芯片的时间与成本,加速产品开发周期。目前国外主流厂商的BMS解决方案中仍然使用专用电量计,且与AFE或者电池监控器搭配使用。

图表:电量计在BMS系统中的功能

电量计芯片应用领域广阔,国内厂商推出新一代产品。电量计芯片主要应用于智能手机、智能穿戴、医疗、新能源汽车、电动工具等领域,根据新思界产业研究中心预计,2022年我国电量计芯片出货量达到11亿颗以上,销售额突破65亿元,随着下游行业技术发展,电量计芯片市场需求将持续释放。海外核心电量计芯片厂商为TI、意法半导体、ADI等,国内厂商主要有芯海科技、赛微微电、澎湃电子、中颖电子等。目前国外企业仍占据我国高端电量计芯片市场主要份额,国内厂商正持续发力以提高精度、降低功耗,如赛微微电推出的CW2215电量计芯片功耗低至0.5μA,成为业内领先的低功耗电量计芯片。

电池保护芯片:避免电池过充、过放、过流与短路,保证电池安全

电池保护芯片(BatteryProtector)主要功能包括过充保护、过放保护、过流保护与短路保护等,使电池处于SOA(SafetyOperationArea,安全工作区)内。传统的锂电保护方案为分离式,国内公司突破技术采用单晶圆方案。目前国外厂商主要采取的分离式方案,即将控制芯片、MOS管以及周边元件均独立封装后贴合在PCB板上,容易导致芯片面积大、元器件一致性低等问题(各类元器件常常由不同厂商生产后封装),而国内技术可以将其集成在同一晶圆衬底上,在降低成本的同时有效提升了保护芯片的性能与稳定性,我们预计相关产品未来在可穿戴设备等对芯片面积有要求的领域市场份额将迎来提升。

图表:部分电池保护芯片集成了电量计和AFE

目前电池保护芯片市场主要由海外厂商主导,国内厂商正在进入高端市场。电池保护芯片性能需要经过长时间验证,新入局者进入高端市场需要积累良好口碑。国外电池保护芯片发展较早,高端市场核心厂商主要有TI、ADI、日本精工等,国内厂商目前主要有比亚迪半导体、南芯科技、赛微微电、赛芯电子、创芯微等,国内电池保护芯片的精度和功耗指标正逐步跟上国际主流品牌,如创芯微CM1004BLD的过充电保护电压精度可达到±20mV,过流保护电压精度可达±1.5mV,内置高精度取样电阻检流电路,可消除传统保护芯片使用电池保护MOS内阻检测的误差,已进入传音旗下Infinix手机供应链。

充电管理芯片:完成电压转换和过压过流保护,保障电池安全与效率

充电管理芯片(BatteryChargerIC)将外部电压转换为适合电池充电的电压,并在充放电时执行检测和各类管理功能。电池充电时,充电电压可能高于电池总电动势,充电电流也可能超出最优值,对电池造成损害,因此需要充电管理芯片对电压和电流进行控制,如目前常用的锂离子电池需采用特殊的恒流恒压(CC-CV)充电曲线进行充电,锂离子充电器IC则发挥了调节电池充电电流和电压的作用。充电管理芯片根据充电拓扑结构(充电电流和电压调节方式,与充电的效率和成本相关)分为三类,即线性模式、开关模式和电荷泵模式,其中电荷泵适合用于充电电流比较小的应用,如手机快充、智能手环、智能手表等。

图表:不同电压比例电荷泵的部分典型应用

海外企业产品线完备,国内厂商快速成长。海外充电管理芯片领域核心厂商为TI、Lion等,国内厂商包括南芯科技、希荻微、矽力杰等,其中TI与南芯科技均处于第一梯队。根据FrostSullivan研究数据显示,以2021年出货量口径计算,南芯科技电荷充电管理芯片凭借1.88亿颗位列全球第一。海外公司产品线较为完善,覆盖消费、工业、汽车、航天航空等领域,而国内企业往往在某细分领域具有一定优势,如南芯科技的升降压充电管理芯片在消费电子领域具备一定优势。

电量均衡芯片:在充放电时均衡电池单元电量,延长电池寿命

电量均衡芯片在电池充放电过程中平衡电池单元电量,提高充电效率。电池电量不一致将导致电池充电时部分空间的浪费和放电时部分电量的浪费,增加电池充放电循环次数,缩短电池使用寿命,导致更频繁的电池更换以及更高的相关成本。电量均衡芯片具有主动与被动两种均衡功能,相比于被动均衡器消耗高SOC电池单元电量,主动均衡器通过转移电路(基于电容器、电感器或DC-DC转换器)转移电量实现均衡,能量使用效率更高,产生热量低,能够更有效的均衡电池组电量。均衡芯片与保护芯片集成趋势明显,赛微微电新一代高度集成的13-16串锂电池保护芯片产品CW1163除了能提供过充、过放、充放电过流、断线、充放电高低温保护功能外,也能提供均衡功能。

电池认证芯片:避免电池不匹配,防止安全事故和对终端的伤害

电池认证芯片通过算法确保设备电池匹配,避免不匹配引发的安全事故或对终端的伤害。电池认证芯片使用安全算法(securityalgorithms)来解决复杂的验证,只有在验证通过时才能为系统供电,否则在过压或者快速充电的情况下,不匹配的电池很容易发生自毁。目前主要使用的算法有三种,分别是CRC(cyclicredundancycheck)、SHA1(SecureHashAlgorithm-1)和供应商专有算法(proprietaryvoralgorithms)。国内BMIC厂商主要集中在电量计、电池保护芯片与充电管理芯片领域,对于电池认证芯片涉及较少。

增长动能:车用BMS成长性强,工业和消费稳步发展

汽车:800V高压平台带动新能源车出货量与模拟前端单车价值

高压BMS系统用到AFE、MCU等多种BMIC芯片

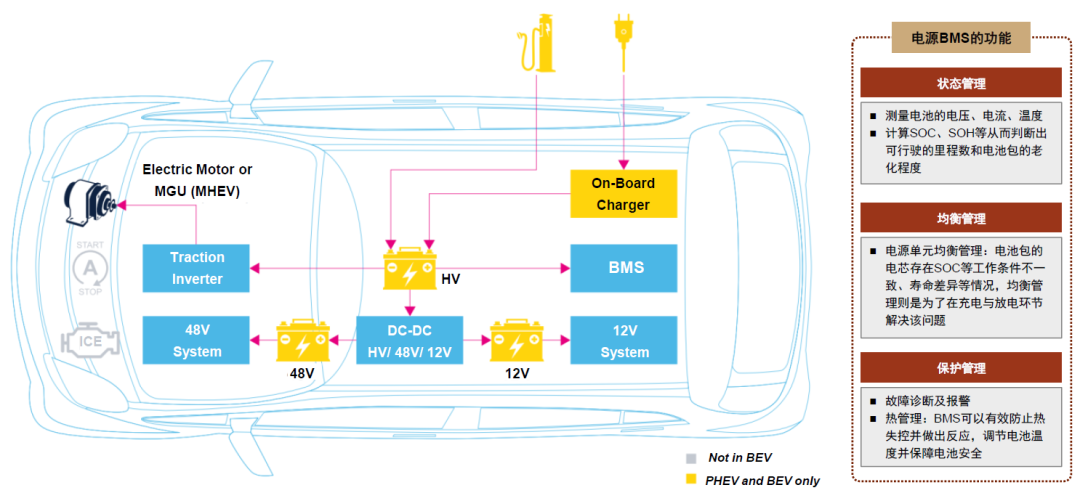

车用BMS主要功能为监控电源和均衡电池组。根据头豹研究院数据,动力电池系统占新能源汽车成本40-50%左右,而BMS大约占动力电池成本的10%左右。新能源汽车的动力电池系统由于充电速度和续航的需求而不断向高容量、高总压、大体积的方向发展,主流方案为锂电池,充电不足或过度充电均会造成产生潜在安全隐患,车用BMS相对消费BMS要求更高。

图表:车用BMS的作用和结构

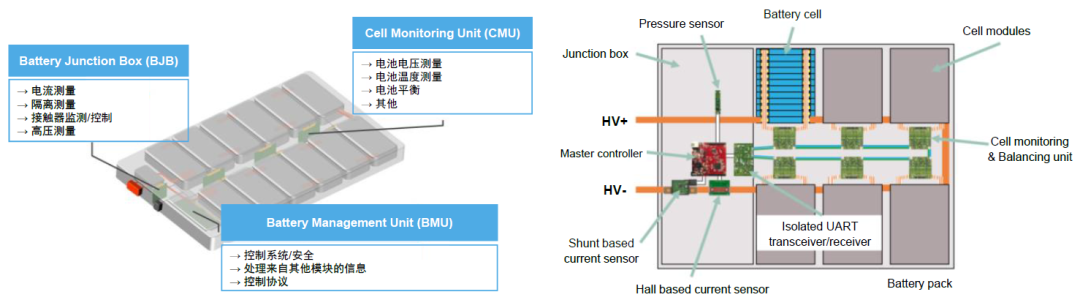

高压BMS通常由三个单元组成,包含AFE与MCU等重要BMIC芯片。BMS包含1个电池监控控制器(主控,BMC,BatteryMonitoringController)、1个电池接线盒(BJB,BatteryJunctionBox)、多个从控制器(从控,CSC,CellSupervisionCircuit)。在分布式BMS中,CSC负责电池组单体的电压检测、温度检测、均衡管理和相应诊断,每个CSC模块包含1个模拟前端芯片(AFE,AnalogFront)芯片。BMC包含一个MCU芯片负责计算SOC和SOH,利用CSC和BJB测量的电池精确数据做出判断和决定,以保证电池的安全性和提高性能,还可以协调BMS的电池均衡功能。而传统BJB主要作为一个机电箱,其中设有分流器、接触器和高温熔断器,是高压电池和动力传动系统之间的联接。

图表:高压BMS的内部结构单元

800V平台解决新能源车痛点,新能源汽车渗透率逐步提升

全球新能源汽车渗透率上行空间较大,800V将解决续航里程和补能时间两大痛点,带动新能源车渗透率提升。根据IEA数据,2021年全球新能源汽车(包含插电混动PHEV和纯电动BEV)渗透率为9%,中国和欧洲则达到15%以上。根据乘联会数据,2022年1-6月我国新能源汽车渗透率达到24%,单月最高渗透率达28%,我们认为未来中国和全球的新能源汽车渗透率仍有较大提升空间。对于消费者而言,根据Autolist在2021年发布的市场调研,客户购买新能源汽车时的前四大关键影响因素分别为续航里程、价格、充电便捷性、充电时间。但目前新能源汽车续航里程能力仍为短板,补能时间相对较长,是现存的两大痛点,而800V新能源车系统可以通过减重、降低电控损耗来增加续航里程,通过提高电压的方式使充电时间降低至20分钟内,解决核心痛点问题,我们认为800V高压平台有望促进新能源车渗透率进一步提升。

新能源车出货带动动力电池装机量稳步提升,拉动配套BMS需求。根据NE时代统计,2021年新能源电池装车141GWh,同比增长129.9%,配套BMS超300万套,其中CR10市场份额为74%;2022年1-6月全国新能源乘用车BMS装机量合计209.07万套,弗迪电池、宁德时代、特斯拉排名前三。随着新能源汽车渗透率的逐步提高和BMS产品的不断创新,我们认为BMS装机量仍将维持快速增长趋势。

图表:2022年国内新能源乘用车BMS市场份额

注:数据为国内新能源乘用车BMS前五大厂商装机量情况

图表:2022年国内新能源乘用车BMS竞争格局

800V高压快充落地情况呈现加速态势,各大车企加速布局。对于车企而言,建设800V汽车架构虽然意味着从车端到充电桩端的投入,但由于800V系统可以显著缩短补能时间,有助于解决客户的长期痛点,因而将帮助车企形成差异化竞争优势。2019年,保时捷推出首款800V平台车型Taycan;2020年起,国内品牌比亚迪、北汽极狐、长城汽车、广汽埃安、小鹏汽车、吉利极氪、东风岚图、理想汽车等品牌均预告推出800V架构的汽车。海外领域,通用、路特斯、奥迪、奔驰和大众等厂商也相继发布了800V高压快充平台车型的规划。

为配合车厂800V快充需求,国际零部件巨头已启动相关产品研发。根据盖世汽车整理,博世、舍弗勒、博格华纳、纬湃科技等国际零部件巨头,以及华为、汇川、臻驱、方正电机等国内企业均启动或完成针对800V电驱相关产品的研发,各大品牌也在争相采用SiC电控上车,为高压快充车型落地铺平道路。根据盖世汽车研究院预计,上述大部分企业相关产品有望于2022年展开量产或于2023年相继落地。我们认为明后年800V高压快充车型落地有望呈现明显加速态势,拉动新能源汽车渗透率稳步提升。

图表:全球各大车企加速布局800V高压平台

注:800V整车发布计划统计截至2022年7月

800V电压架构下电芯串联数量翻倍,拉动BMIC市场需求增长

800V电池组串联数量的翻倍带来了单车BMS成本的上升,将进一步拉动BMIC市场规模,其中AFE芯片价值量上升明显。参考ImanAghabali等人在《800-VEV动力总成:优势、挑战和未来趋势的回顾和分析》中的研究,我们对BMS主要部件成本做了粗略拆分。从主要部件来看,温度传感器、接触器、主MCU控制器、CAN隔离式网络收发器(或CAN收发器+数字隔离芯片)、电流传感器、AFE模拟前端、接触器/保险丝及其他部件占比如下图所示。

图表:BMS主要部件价格与成本核心假设

800V系统中更多的串联单元需配备更多电压感应通道,AFE的价值量有望大幅提升。结合ImanAghabali等人的论文《800-VEV动力总成:优势、挑战和未来趋势的回顾和分析》,我们认为在800V新能源车平台,串联的电池组数量是400V平台的串联的电池组的两倍,因此BMS电压感应通道的数量及对应的模拟前端芯片数量也会翻倍。根据ImanAghabali等人论文的研究结果,假设一个400V电池组使用96个串联电池(如TeslaModelS),一个800V电池组通过提高串联的电池数量来实现升压,使用192个串联电池,每个电池电压感应通道所用AFE芯片价值量为1美元(6.5元人民币)左右,800V电池组的使用的AFE价值量因电池串联数量的提升而提高至1*192=192美元(约1250元人民币),提升幅度达100%。此外,由于电池串联数增加,计算SOH的难度随之提升,我们认为BMS系统中对主控MCU的要求也将提高,但由于用量变化相对较小导致单车价值量变化幅度小于AFE芯片。

图表:400V系统和800V系统的对比

汽车BMIC海外厂商布局完善,国产替代空间广阔。根据ICInsights统计,2021年全球前十大模拟芯片供应商合计市占率达到68.2%,电源管理芯片同样呈现高度集中的特点,TI、安森美等企业在销售规模、产品种类和核心IP等方面均具备领先优势。在BMIC这一细分领域中,国内布局企业相对较少,国内电池管理芯片龙头赛微微电目前下游应用仍以消费等为主,汽车BMIC占比较低。在轻型电动车市场中,根据赛微微电招股书,一辆锂电电动两轮车通常使用4-8颗电池安全芯片,一辆电动平衡车或电动滑板车通常使用2-4颗电池安全芯片;根据EVTANK和QYResearch的行业统计及公司业务数据,大致测算得出轻型电动车市场中,赛微微电的BMIC市占率约为13.33-21.26%。但新能源汽车BMIC市场多被TI、英飞凌、NXP等海外龙头主导,国产替代具有较大发展空间。

图表:部分车规级BMIC国内外企业布局情况

注:企业布局情况统计时间截至2023年7月

新能源汽车BMSAFE市场规模有望保持高增速,我们预计2027E全球新能源汽车BMSAFE市场规模有望达291.3亿元。随着新能源车800V平台渗透加速,车规BMSAFE市场规模有望持续增长。根据前文分析,我们通过整车充电电压及电芯电压测算,400V充电平台中单车通道数典型方案为96个,电压提升一倍将有望使电芯数量提升一倍,考虑电芯串并联方式,我们假设在800V高压平台中单车通道数为200个。考虑到产品价格差别,我们对国内及海外市场新能源汽车BMSAFE单通道价格分别进行假设,并通过新能源汽车销量、单车典型方案通道数及单通道价格计算,测算得到2022年国内新能源汽车BMSAFE市场规模为28.0亿元,海外新能源汽车BMSAFE市场规模为46.7亿元,全球新能源汽车BMSAFE市场规模为74.7亿元,预计2027年全球新能源汽车BMSAFE市场规模有望达291.3亿元,2022-2027ECAGR有望达31.3%。

图表:2020-2027E新能源汽车BMSAFE市场规模测算

注:市场规模测算新能源车数据参考中金公司研究部外发报告:《充电桩系列报告1:如何看待海外成长性和市场空间?》

储能:装机量快速增长,电化学储能带动BMS需求增长

储能装机量维持高景气,电化学储能装机份额增长,便携式储能市场兴起

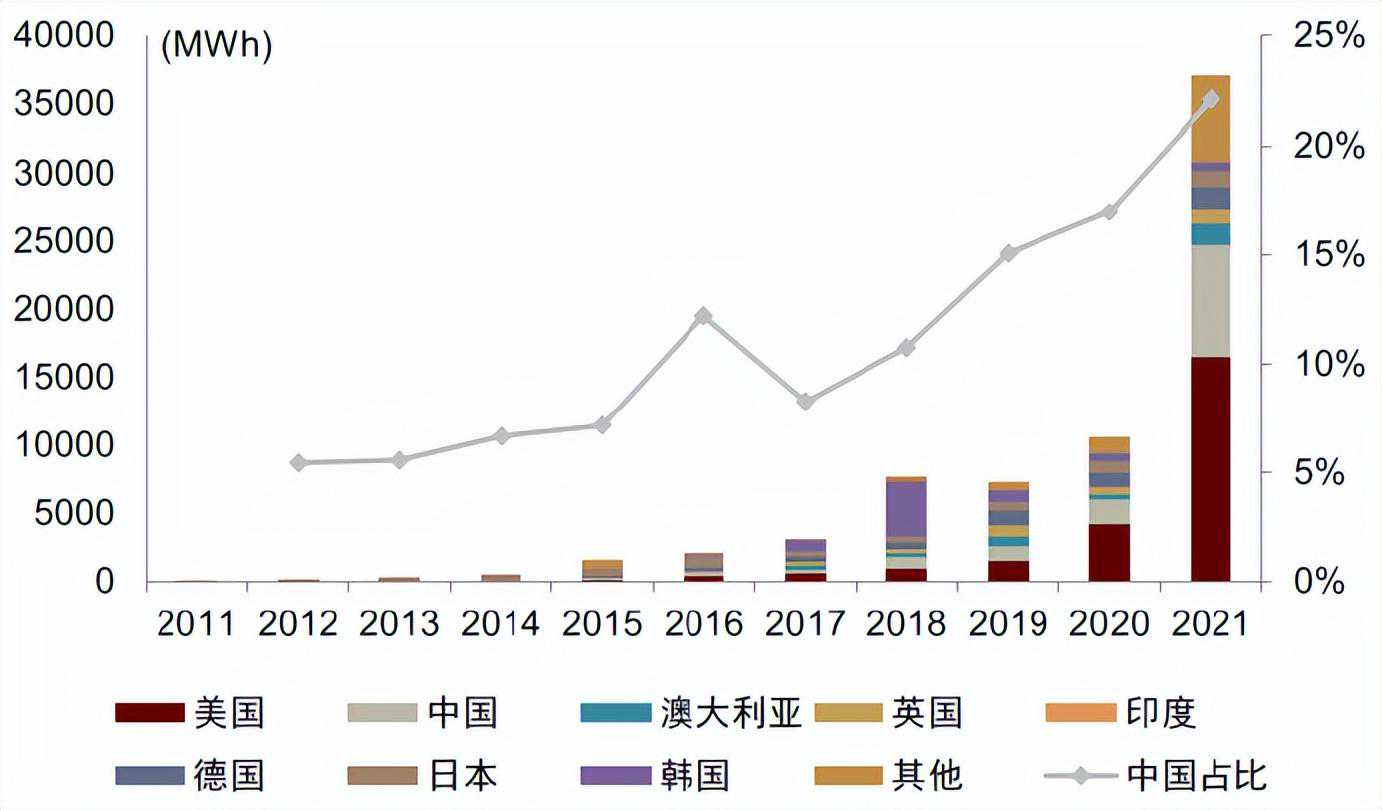

储能装机量近年来稳步提升,电化学储能装机量快速增长。储能按照介质可划分为机械储能、电化学储能、电气储能等多种类型,目前抽水蓄能占主导地位,但电化学储能凭借资源可得性高、安装灵活、建设周期短等优势快速发展。根据CNESA数据,2020年全球新增储能装机中超过80%为电化学储能。分区域来看,根据BNEF数据,2021年全球新增电化学装机容量37.1GWh,同比增长250%,其中中国装机量约8.2GWh,同比增长356%,近四年增速快于海外,装机份额持续提升。

图表:2018-2022年全球各类储能累计装机规模

图表:2011-2021年全球电化学储能新增装机量

便携式储能市场兴起,国产品牌稳居全球龙头。根据《中国便携式储能产业发展研究报告(2021年)》测算,2026年全球及中国便携式储能设备的出货量预计将分别达到3110万台和2867万台,全球便携式储能的市场规模将超过800亿元,中国市场总产值将超过700亿元,至2026年将占据超85%市场规模。据中国化学与物理电源行业协会预测,2021-2026E全球便携式储能电源市场规模年复合增长率将达51.3%。我们预计,在便携式储能需求高速增长与国产企业先发优势的双重驱动下,中国便携式储能市场前景广阔。

图表:2016-2026E全球便携式储能设备出货量

图表:2016-2026E全球便携式储能市场规模

BMS与BMIC是电化学储能的关键部分,是决定性能的因素之一

BMS是电化学储能系统的关键部分,负责对储能系统的监测、评估、保护和均衡。完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成,BMS将采集、分析电池状态并实现与EMS、PCS和电池组之间的控制和状态信息的传递。

储能开启280Ah大电芯时代,对BMIC的可靠性提出更高要求。根据高工产业研究院2022年统计,国内已经有超过10家电芯企业对外销售280Ah电池,包括宁德时代、瑞浦等,储能已经开启280Ah大电芯时代。大型储能系统电池组容量单位往往为MWh,随着电池容量越来越大,电池差异的绝对值也将随之变大(如280Ah的电芯,1%的差异就是2.8Ah),发生故障可能性增高。我们预计,未来随着电芯容量持续提升,相应BMIC芯片价格有望提升,主要原因为:1)大型储能单元系统具备拓扑结构复杂、干扰严重、数据庞杂等特点,对BMIC的及时性要求更高;2)大型储能系统具有深度充放电特性,要求BMIC具备强大的主动均衡技术;3)储能电站一般要求电池的整体寿命要达到15至25年,BMIC温度监测与控制能力需要提高。

图表:电化学储能系统结构示意图

电化学储能装机量快速提升,电池采样BMIC市场规模有望迎来新增长机遇。电化学储能主要分为电力储能和通信基站储能两部分,根据前文分析,电化学储能装机量的提升拉动BMIC芯片需求,我们认为其中AFE芯片作为采样的关键组件将随电芯数量的提升迎来用量提升。根据我们分析和测算,我们做出假设如下:考虑到典型电压及对应电芯数量,假设1GWh装机量的电化学储能中BMSAFE用量约为20万个;参考主流储能BMSAFE型号参数及价格,我们假设储能BMSAFE平均通道数为8;此外,考虑到海内外产品价格差异,我们对海内外储能BMSAFE产品价格/单通道价格分别作出假设,并通过通道数×单通道价格进行测算。根据国内及海外电化学储能销量,我们测算2022年中国市场电化学储能BMSAFE市场规模达2.5亿元,海外市场电化学储能BMSAFE市场规模达3.9亿元,全球市场规模可达6.4亿元,我们预计2027年全球市场规模有望达28.9亿元,2022E-2027ECAGR有望达35.11%。

图表:2020-2027E电化学储能BMSAFE市场规模测算

注:市场规模测算储能数据参考中金公司研究部外发报告:《储能专题:他山之石,详解海外电化学储能市场》

消费:AIoT和智能产品创新迭代,带动BMIC需求

采用蓝牙技术的TWS耳机是电池管理芯片近年来在消费电子领域的新增长点。TWS耳机体积较小,因而对低功耗、高耐压和高集成的要求更高,对BMIC需求更为迫切。根据赛微微电招股书,目前业内一副蓝牙耳机的BMIC方案通常包括电池安全芯片、电池计量芯片和充电管理芯片各1-3颗,包含充电盒在内合计BMIC数量为3-9颗。根据CounterpointResearch统计,2020年全球TWS耳机出货量达到2.3亿副,2016-2020年CAGR达122%。根据Canalys数据,3Q22全球TWS耳机出货量7690万部,同比增长6%,4Q22出货量达7900万部。我们预计2025年TWS耳机出货量有望接近10亿副,2020-2025ECAGR达35%。

图表:全球TWS耳机出货量及同比增速

图表:TWS智能蓝牙音频SOC结构

快充技术对充电管理提出高要求,充电管理芯片作为重要芯片保护电池健康。在快充过程中,充电器与设备通过充电协议芯片通讯,共同确认快充协议后即可开启快充状态,常见的快充协议可以分为三大类,即低压大电流、高压低电流和动态调整电压电流,需要BMIC(尤其是充电管理芯片)密切监视快充过程,调节电流和电压,保护电池安全与健康。根据南芯科技招股说明书,充电管理芯片中的电荷泵芯片无需搭配电感,具有更高效率、更高功率密度、更低发热等优点,是22.5W以上手机大功率充电主流充电方案。

快充市场成为新兴增量市场,我们认为电荷泵等充电管理芯片有望迎来价量双增。根据BusinessResearch测算,预计2028年全球手机充电市场规模达82.06亿美元,2021-2028ECAGR达3.2%。以智能手机为代表的消费电子类产品快充技术不断升级,根据CounterpointResearch统计,2022年智能手机快充渗透率达75%,2023年2月,小米推出300W有线快充技术,根据Digitown统计,截至2022年,各价位手机平均充电功率大于40W,已有70%的消费者使用过手机快充。根据赛微微电招股书,目前业内一台智能手机或笔记本电脑至少需要1颗电池安全芯片、1颗电池计量芯片和1颗充电管理芯片,虽然快充技术并未明显提高BMIC终端设备搭载量,但我们预计,在快充技术持续迭代与快充市场规模扩大的双因素驱动下,高性能电荷泵等满足快充需求的充电管理芯片价格与需求有望持续提升。

图表:2018-2028E全球手机充电市场规模

注:2022E-2028E数据为预测值;单位:十亿美元

图表:2015-2024E全球智能手机出货量

注:预测年份增速为IDC2023年5月31告预测,实际绝对出货量数值或略有出入

AIoT新动能开启消费电子新周期,消费类BMIC受益硬件创新。AIoT市场规模持续扩张,结合CIC数据,我们测算2020年全球AIoT行业规模达2,450亿美元,到2025年,全球AIoT行业规模有望达到4,667亿美元,2020-2025ECAGR有望达13.8%。根据赛微微电招股书,与其他领域相比,物联网领域的电池管理芯片需要应用低功耗MCU等多种技术。从硬件角度而言,不同AIoT硬件产品通常均需要搭载各类BMIC芯片,根据TI官网产品结构图,TI的扫地机器人BMS方案中搭载1颗AFE、1颗电池保护芯片(包括电量计与MCU)、1颗充电管理芯片,TI的VR眼镜BMS方案中搭载一颗集成BMIC(包括管理芯片、电量计等)。我们预计,随着AIoT领域消费设备的出货量提升,有望拉动消费类电池出货量及相应的BMIC需求。

图表:2019-2022E中国AIoT市场规模

图表:全球AIoT行业市场空间

注:市场规模测算为基于IDC数据的中金预测

相比于汽车和储能类BMS,国内企业在消费BMS上的布局更为完善,市占率相对更高。根据赛微微电招股书,公司在消费电子和工业控制等领域部分终端市场的BMIC产品市场地位较强,但芯片种类仍然偏少;在通讯领域,公司部分电池计量芯片导入主流品牌客户,但市占率仍然偏低;在汽车领域,公司尚未形成具体BMIC产品应用。我们认为,国内电池管理芯片厂商目前仍处于发展初期,产品多聚焦于消费电子和工业领域,距离海外龙头企业仍有一定差距。我们预计未来国内BMIC供应商将加大投入车规级BMS研发设计,有望加速追赶龙头厂商,推进国产化替代进程。

风险提示

本土厂商技术/工艺迭代不及预期

尽管我们指出,受益于国内新能源车、储能及消费电子领域市场规模提升及国产厂商相关领域份额提升影响,本土BMIC厂商迎来较大机遇,但目前国内BMIC厂商在技术上对比海外龙头仍存在较大差距,尤其在车规级BMIC等技术难度大、认证周期长的领域存在一定挑战。我们认为,若本土厂商BMIC厂商的技术及工艺迭代不及预期,可能导致业绩增长不及预期。

国产替代进程不及预期

目前BMIC由海外龙头主导,国产厂商份额低,国产替代空间广阔,受供应链安全等因素影响,国产替代进程加速,本土厂商现已替代消费电子领域部分海外龙头厂商份额,但本土厂商规模、研发能力与海外大厂仍有较大差距,高端产品替代存在较大不确定性,若行业整体国产化速度放缓,可能导致本土厂商收入及利润增长不及预期。

市场竞争加剧

国内企业发展时间较短,技术积累与海外厂商存在一定差距,若海外厂商加大研发投入、扩展规模、加强中国市场布局,可能导致行业内竞争加剧,本土厂商市场份额面临挑战。

800V高压平台渗透率不及预期

车规BMIC受益于高压快充带来的新能源车出货量提升及相关芯片技术要求提升,但800V系统落地仍在过渡阶段,因此存在800V平台上量时间及渗透率提升不及预期的风险,或导致车规BMIC增长不及预期。

预测关键假设不及预期

BMIC整体市场规模预测受下游新能源车、储能及消费等各领域出货量影响,同时受BMIC产品性能提升幅度、单价变化趋势等关键假设影响,因此存在出货量增加、价格增长趋势等预测关键假设不及预期的风险,可能导致BMIC市场规模增长不及预期。

本文摘自:2023年7月10日已经发布的《“芯”机遇系列:电池管理芯片迎国产化提升及下游增长双驱动时刻》

杨晓宇联系人SAC执证编号:S0080121030060SFCCERef:BRA096

石晓彬分析员SAC执证编号:S0080521030001

彭虎分析员SAC执证编号:S0080521020001SFCCERef:BRE806

贾顺鹤分析员SAC执证编号:S0080522060002SFCCERef:BTN002

法律声明